2030 年,我国特医食品市场可达 33 亿美元,需要解决哪些挑战?

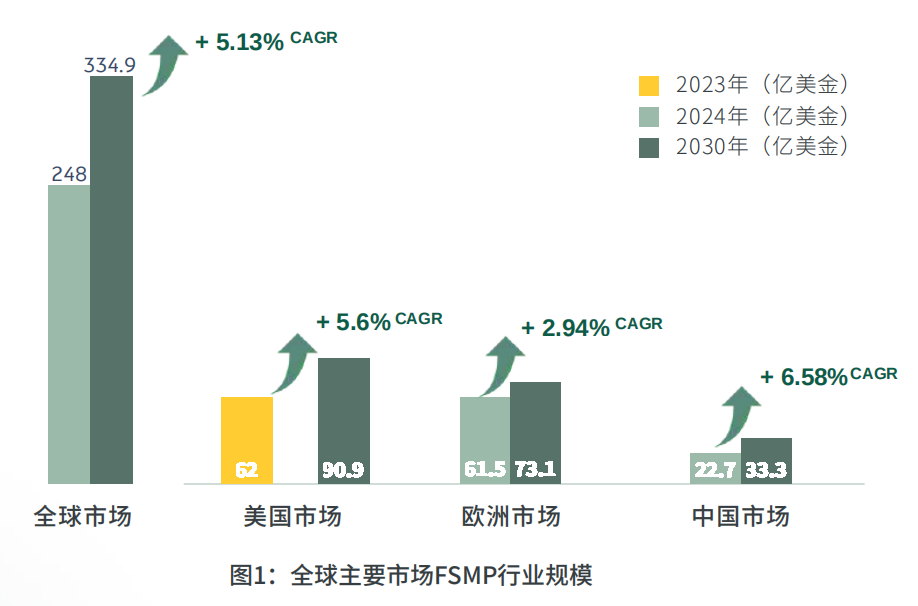

Arla 预计,全球特殊医学用途配方食品市场在 2024 年至 2030 年保持高速增长(年均增长超过 5%),从 2024 年的 248 亿美元规模增长到 2030 年的约 335 亿美元。而中国市场的年均增长甚至接近 6.6%,从 2024 年的 22.7 亿美元增长到 2030 年的 33.3 亿美元。

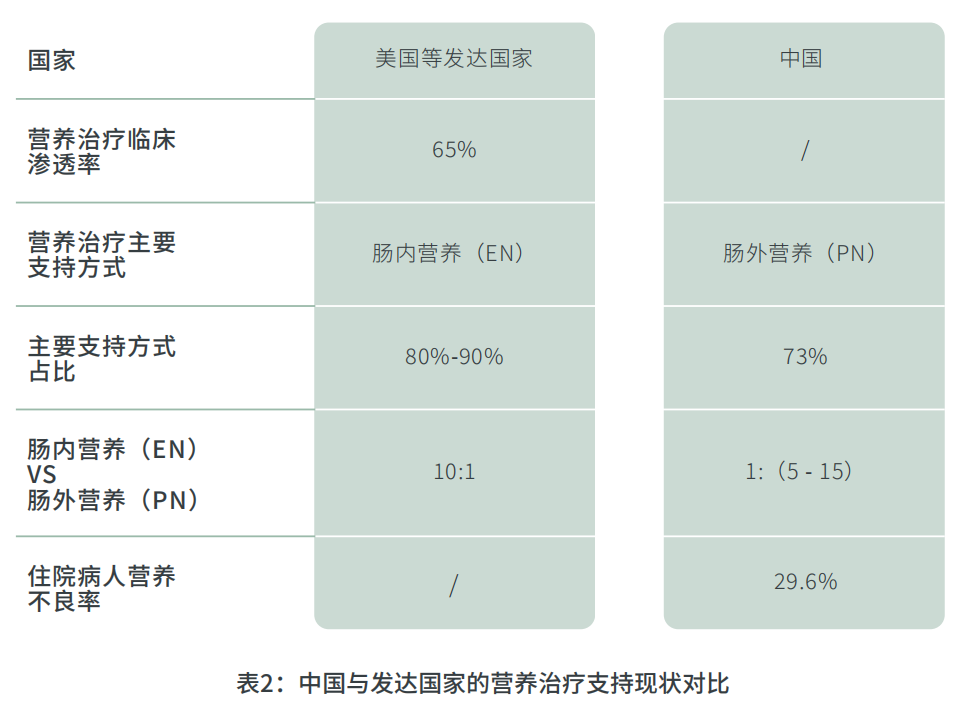

特殊医学用途配方食品市场的增长主要受老年人口,以及慢性疾病人口增长所推动。欧美市场的特殊医学用途配方食品主要以肠内营养产品(经胃肠道消化吸收)为主,但中国市场主要以肠外营养产品(直接经静脉输注)为主,预计未来以肠内营养产品会有可观的增长。

在销售渠道方面,长期护理中心、医院、临终关怀机构和残障机构在内的机构贡献了美国 40.7% 的特殊医学用途配方食品销售额,但在欧洲,直接面向消费者销售渠道占据了最大的市场份额。

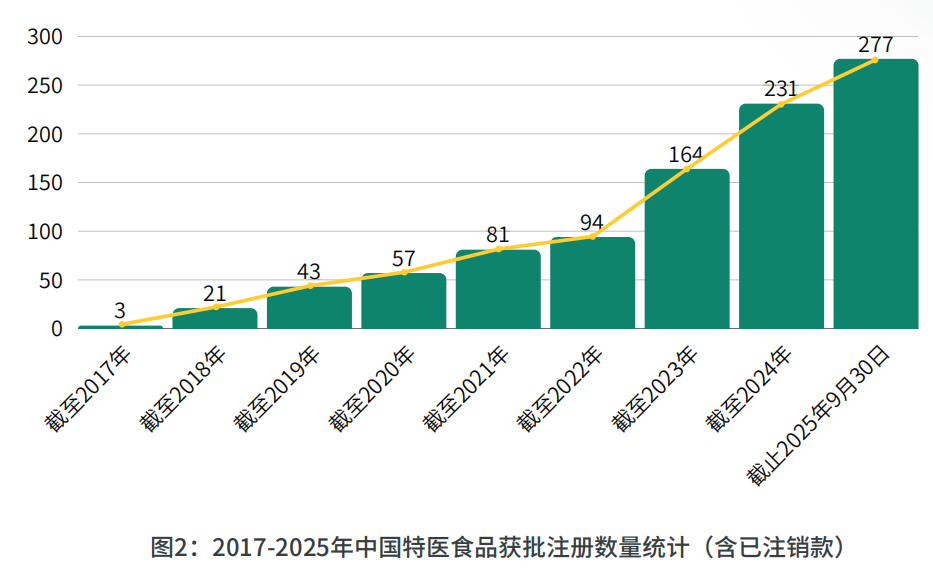

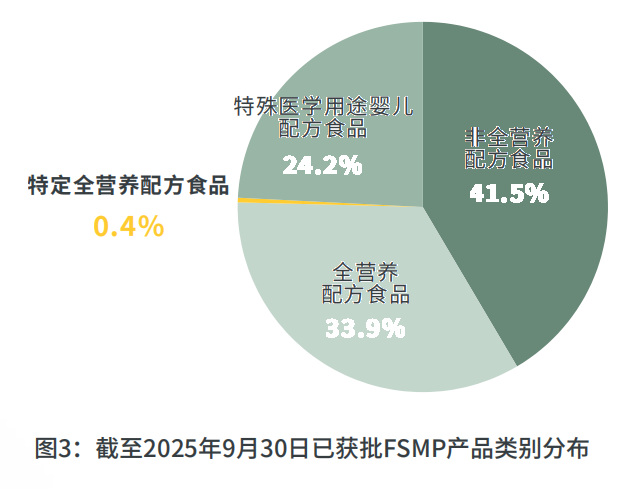

截止至 2025 年 9 月底,中国批准注册的特殊医学用途配方食品达到 277 款,其中 183 款产品在 2023 年以后注册。其中非全营养配方食品 115 款(占比 41.5%),全营养配方食品 94 款(占比 33.9%),特殊医学用途婴儿配方食品 67 款(占比 24.2%)。

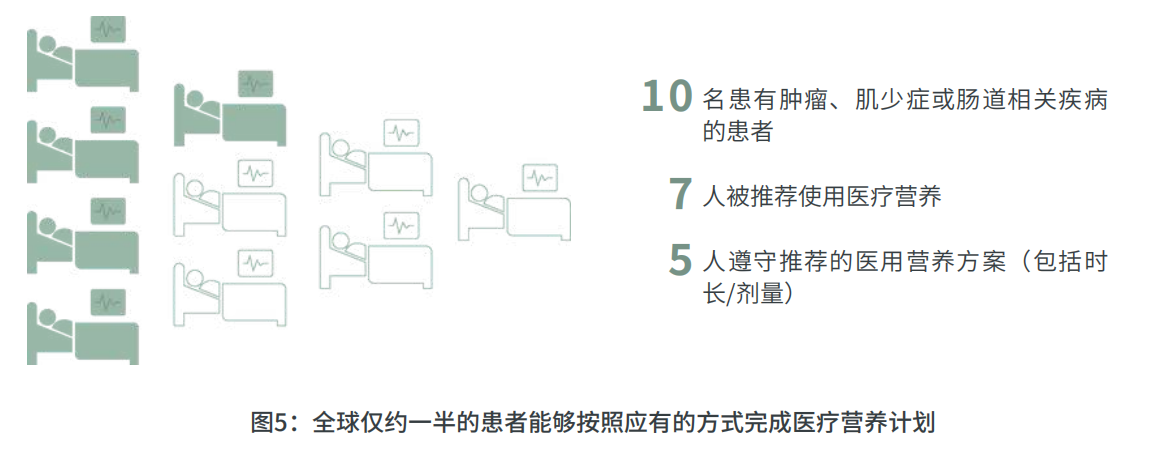

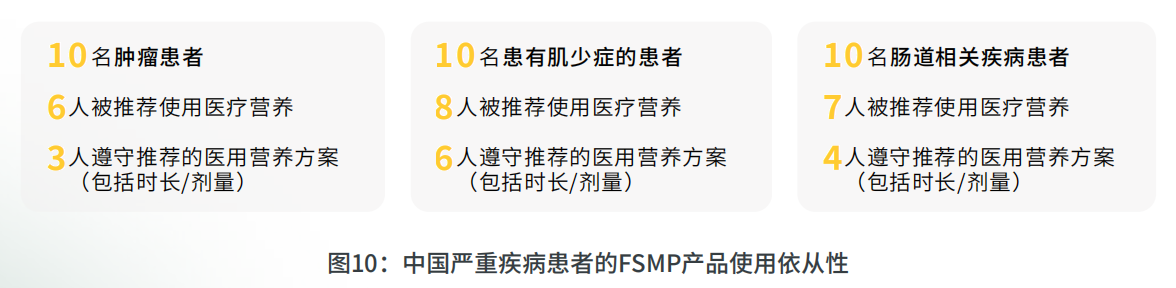

特殊医学用途配方产品在全球依然面临着患者依从性较低的挑战。研究显示,全球每 10 名患有肿瘤,肌少症,或者倡导相关疾病的患者,有 7 人被推荐使用特殊医学用途配方食品,但只有 5 人能够遵守推荐的方案(包括时长和剂量)。对于单日不依从的原因依次为:难以下咽或消化,不耐受,价格,味道等。但对于未能完成整个推荐周期最主要的原因是价格。

中国地区患者对特殊医学用途配方产品的依从性与全球持平。与全球患者一样,1/4 的中国患者对小份量(小于 70ml)的口服医用营养产品更感兴趣。同时,七成全球与中国的患者均认为减少单次摄入剂量很重要,这有助于提高他们的依从性。

上述数据由 Arla 提供。Arla 是全球特殊医学用途配方食品的重要原料供应商,在解读数据的时候注意横向比较,以及可能存在的利益冲突。